Le nouveau décret BEGES rehausse les ambitions des structures privées et publiques en matière de comptabilisation de leurs émissions de gaz à effet de serre et d’actions de transition bas-carbone. Le texte publié au journal officiel du gouvernement le 1er juillet dernier vient apporter plusieurs modifications bienvenues, dont la prise en compte du scope 3 dans les calculs des entreprises concernées. Il montre cependant certaines limites, notamment dans l’inclusion des TPE et PME.

Le bilan GES réglementaire s’applique aux entreprises de plus de 500 salariés en Métropole et 250 salariés en Outre-Mer, aux collectivités de plus de 50 000 habitants, aux établissements publics de 250 agents et aux services de l’État. La loi française les oblige à publier tous les trois ans (tous les quatre ans pour les entreprises) un rapport détaillant leurs émissions de gaz à effet de serre directes et indirectes liées à la consommation d’électricité, de chaleur ou de vapeur (correspondant aux scopes 1 et 2). Ce calcul (d’une partie) de l’empreinte carbone s’accompagne d’un plan de transition qui précise les objectifs, en les quantifiant dans le temps, les moyens et les actions mises en place afin de réduire l’empreinte carbone de l’entité sur ses postes d’émission les plus significatifs.

Quelles modifications apporte le nouveau décret BEGES ?

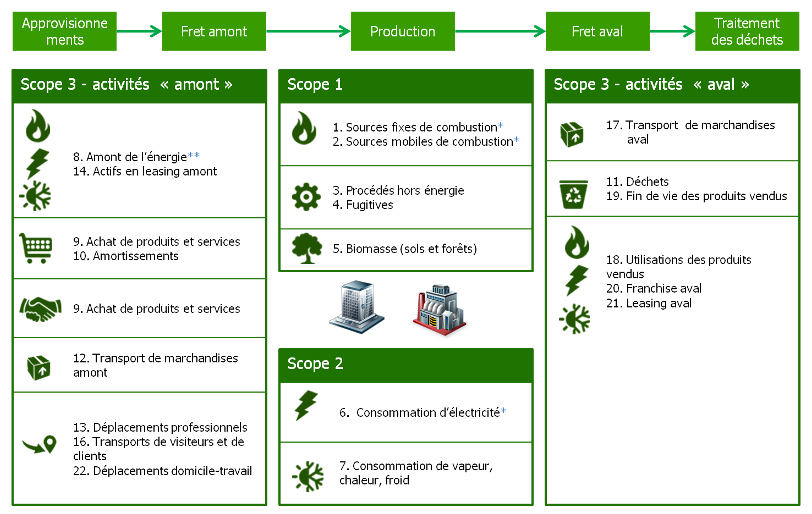

Les sept articles du « décret relatif aux bilans d’émissions de gaz à effet de serre » engagent des modifications cruciales, bien que limitées, dans la comptabilité carbone des acteurs privés et publics. Premièrement, la prise en compte des autres émissions indirectes significatives, jusque-là « optionnel(le) mais recommandé(e) » selon l’ADEME, devient obligatoire pour l’ensemble des structures concernées par le BEGES. Ou presque. En effet, cette extension du périmètre de calcul ne s’applique dans le cas des entreprises qu’aux structures ayant l’obligation de publier une déclaration de performance extra-financière (DPEF)1. Sont concernées les sociétés cotées de plus de 500 salariés avec un bilan d’au moins 20 millions d’euros et un chiffre d‘affaires d’au moins 40 millions d’euros, ainsi que les sociétés non-cotées de plus de 500 salariés avec un bilan ou un chiffre d’affaires d’au moins 100 millions d’euros. Des critères qui correspondent aujourd’hui à 3800 entreprises françaises d’après le Ministère de la Transition Écologique et de la Cohésion des territoires2. Ramenées à leur valeur ajoutée, ces sociétés représentaient 48% du PIB national en 2017 selon les chiffres de l’INSEE3. Le scope 3, qui comprend l’ensemble de émissions indirectes en amont et en aval de l’activité des personnes morales, représente généralement 75% du bilan carbone d’une entreprise4. Il apparaissait donc comme essentiel d’inclure ces vecteurs de gaz à effet de serre dans la comptabilité carbone des entités concernées. Ce faisant, la législation française s’aligne sur les recommandations et la méthodologie préconisées par l’Agence de la Transition écologique et l’Association Bilan Carbone (ABC), rebaptisée récemment Association pour la transition Bas-Carbone.

Autre modification, celle concernant les sanctions financières encourues par les structures qui ne respecteraient par leur obligation de publication d’un bilan GES et d’une feuille de route. L’amende est ainsi majorée, passant de 1500 à 10 000 euros, puis 20 000 euros en cas de récidive5. L’article 4 confie quant à lui la responsabilité de la vérification des bilans et des plans d’action aux préfets de région et aux présidents du conseil régional. Tous les trois ans, ces derniers devront recenser les organisations sous obligation et les bilans publiés et formuler un rapport qu’ils transmettront au pôle de la coordination nationale.

Ces avancées sont-elles suffisantes ?

Le nouveau décret BEGES, malgré l’augmentation du champ d’application de l’inventaire CO2, reste encore perfectible. Les TPE et PME ne sont par exemple pas incluses dans cette extension du périmètre d’émission. Les Très Petites Entreprises et les Petites et Moyennes Entreprises ont un poids non-négligeable dans la balance climatique puisqu’elles représentent entre 12 et 14% des émissions des entreprises françaises selon le Conseil Économique, Social et Environnemental6. Cette estimation se base sur la prise en compte des scopes 1 et 2, et de deux postes d’émission du scope 3. Or, ce dernier périmètre regroupe pas moins de 16 postes d’émission7. Les chiffres avancés par le CESE sont donc de ce point de vue purement spéculatifs et certainement en deçà de la réalité.

Depuis le 25 décembre 2021, les entreprises de plus de 50 salariés ayant bénéficié du plan « France Relance » sont sommées de réaliser tous les trois ans un bilan GES simplifié (scopes 1 et 2)8. Ce premier pas vers la responsabilisation climatique des TPE et PME, bien que positif, limite encore la prise en compte de la totalité de leurs externalités climatiques. Heureusement, certaines de ces petites entreprises n’hésitent pas à prendre les devants et publient leur bilan carbone de manière volontaire. Des exemples inspirants pour tout le secteur privé.

Sources :

8https://www.legifrance.gouv.fr/download/file/5p_yjguOzXFKkohTKVQqhoAoRRi6pAbnz2YUTOzzZrk=/JOE_TEXTE

Crédit photo : Pexels/David Henry

Vous aimerez aussi

Revue de Presse #160 du Capitaine

Etteliot - Entretien avec une start-up engagée dans la transition écologique